クレジットカードには、海外旅行保険がついていることがほとんどです。

これを利用すれば、わざわざ保険会社に加入手続きををする必要がないので、海外旅行の準備が一つ楽になりますね。

便利なクレジットカードの付帯保険ですが、クレジットカード会社によって条件や補償内容が大きく異なるので注意が必要です。

ここでは、クレジットカード付帯と保険会社の海外旅行保険の違いや、付帯保険の利用条件の違いについて説明します。

あわせて、クレジットカード会社の付帯保険を賢く使う裏ワザも紹介。

クレジットカードカード付帯保険と海外旅行保険、何が違う?

海外旅行の必需品クレジットカードの多くは、サービスの一環として旅行保険を付帯しています。

付帯保険は加入手続きや保険料の必要がないので、とても便利(後述するような利用条件が必要な場合もあります)。

でも保険会社の海外旅行保険と比較すると、補償内容がちょっと物足りない点があります。

1.付帯保険は保険料は無いけれど、補償内容に制限がある

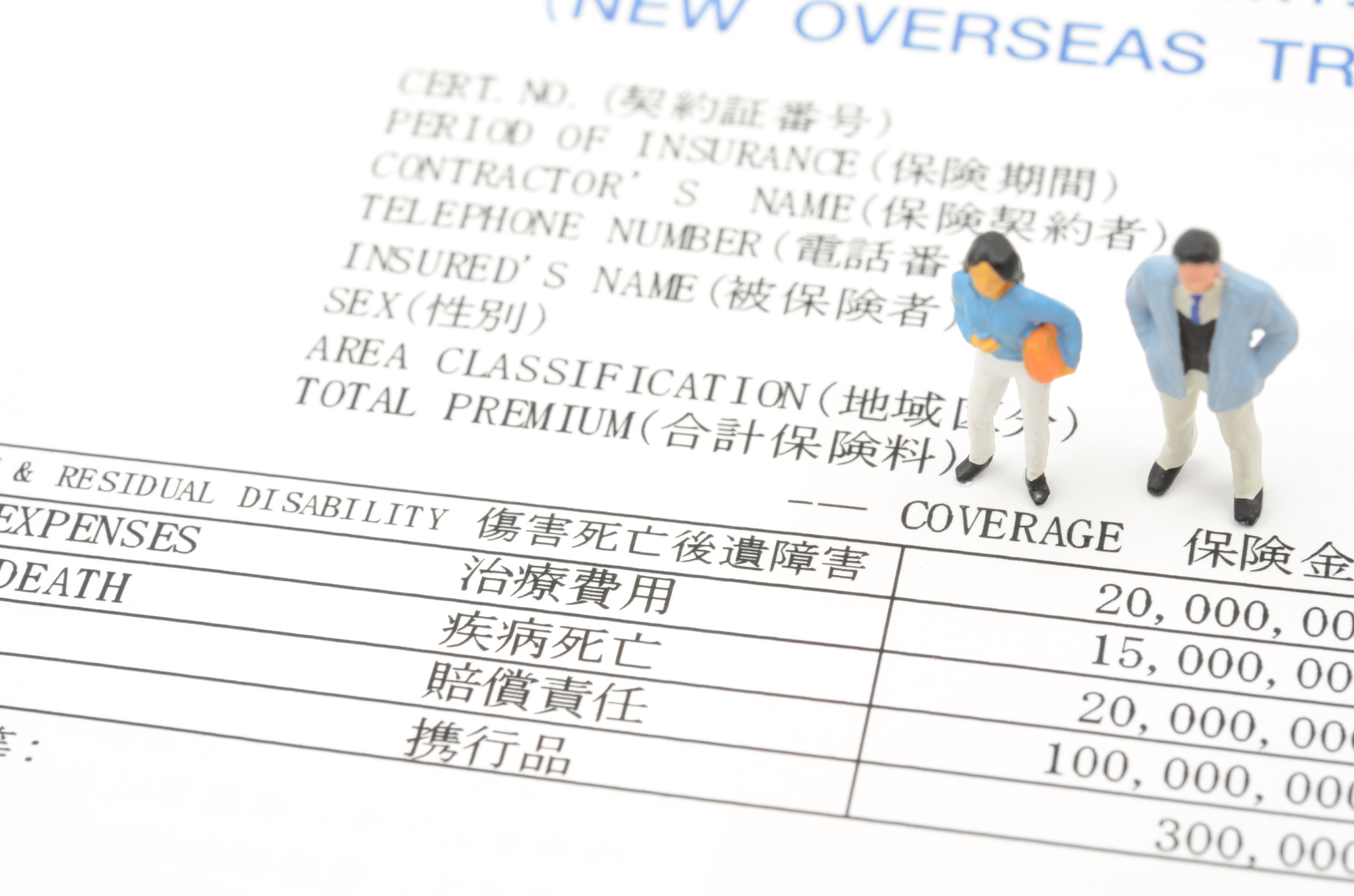

保険会社に加入する海外旅行保険の一般的な補償内容は、以下のとおりです。

- 疾病死亡補償

- 傷害死亡補償

- 治療・救援者費用

- 携行品損害

- 賠償責任

- 航空機委託手荷物遅延等費用(ロストバゲージの補償など)

クレジットカード付帯保険の場合、補償内容は限られ、「疾病死亡補償」や「航空機委託手荷物遅延等費用」が補償内容に含まれないものがほとんどです。

2.付帯保険は補諸額が少ない

気になる補償額ですが、クレジットカード付帯保険は低めのことがほとんど。

例えば、クレジットカード会社Aの付帯保険の治療・救援者費用の補償額は300万円、保険会社Bの保険商品では3,000万円となっています。

海外で病気やケガをした場合、治療費が数百万円と高額になるケースもあるので、クレジットカード付帯保険だけでは足りない恐れがあります。

特に離島は油断大敵!国内(沖縄や奄美大島、小笠原諸島など)を含め、モルディブ、ハワイ、タヒチなどに行く予定なら、旅行保険に加入することを強くお勧めします。

3.現地で治療費を立て替える必要があるかも

保険会社の海外旅行保険なら、現地で病院にかかる時に日本語サポートやキャッシュレス・メディカルサービスを受けることができます。

クレジットカード付帯保険の場合は、基本的には現地での治療費をいったんは立て替え、帰国後に請求する流れになります。

持ってるだけで保険が効くわけじゃない!クレジットカードの自動付帯と利用付帯に注意!

クレジットカードの付帯保険には、ただ保有しているだけでは補償が受けられないタイプもあります。

クレジットカードの付帯保険には、「自動付帯」と「利用付帯」があるのです。

- 自動付帯:クレジットカード持っているだけで自動的に海外旅行保険に入る

- 利用付帯:保有しているクレジットカードで、出発前に旅行代金などを支払った場合のみ、保険が適用される

一般的にゴールド以上のステイタスの高いカードでは自動付帯、一般カードでは利用付帯となっていることが多くなっています。

利用付帯の条件はクレジットカード会社によって違いがありますし、自動付帯に利用付帯による補償額を上乗せできるものもあります。

複数のクレジットカードの付帯保険を賢く使う方法

クレジットカードの付帯保険は、保険会社の海外旅行保険と比べると、便利な点もありますが、補償内容がちょっと見劣りする点もありますね。

でも、複数のクレジットカードの付帯保険を賢く使えば、補償を手厚くすることができます。

クレジットカードの付帯保険は保険料を合算できる!

複数のクレジットカードを持っている場合、付帯保険の補償額を合算できるケースもあります。

複数のクレジットカードを保有している場合、付帯保険には以下のようなルールがあります。

(1)傷害死亡および傷害後遺障害は合算できない

「傷害死亡および傷害後遺障害」にについては、各クレジットカード付帯保険の保険金を合算できず、「最高額」が適用されます。

例えばクレジットカードA社の傷害死亡が1,000万円、B社が500万円の場合は、受け取れる保険金は1,000万円となります。

(2)それ以外の補償(治療・救援者費用、携行品損害、賠償責任など)は合算可能

「傷害死亡および傷害後遺障害以外の補償」は、各クレジットカードの補償金額を「合算」することができます。

例えばクレジットカードA社の賠償責任が3,000万円、B社が2,000万円の場合は、合計5,000万円の保険金を受け取ることができるのです。

保険料を合算する時の注意点

便利な保険金の合算ですが、使うカードが自動付帯か利用付帯かを確認しておきましょう。

すべてのクレジットカードが利用付帯なら、それぞれの条件を満たさないといけません。

例えば、使うカードがすべて利用付帯で、事前の旅行代金支払いが必要だとします。

この場合、空港までの交通費はクレジットカードAで、航空券はクレジットカードBでなど、各カードの利用条件を満たす支払いが必要です。

また保険対象に、家族も含まれるかも確認しておくといいですね。

人気クレジットカードの海外旅行保険比較

人気クレジットカードに付帯している海外旅行保険の特徴をまとめました。

クレジットカード会社によって利用条件が異なりますので、必ず確認してくださいね。

本人のほか家族も対象となるのかも重要ポイントです。

楽天カード

海外旅行保険:楽天プレミアムカードは海外旅行保険は自動付帯

◆楽天プレミアムカード:自動付帯(海外傷害死亡・後遺障害…最高5,000万円)

◆一般カード:利用付帯(例)傷害死亡・後遺障害…最高2,000万円)

- 条件:日本を出国する前に、以下のいずれかの代金を楽天カードで支払っていること

- 1.自宅から出発空港までの交通費(電車・バス・タクシー・航空機などの料金のうち、1円でも楽天カードで支払えばOK)

- 2.海外旅行代金(海外航空券やパッケージツアー料金のうち、1円でも楽天カードで支払えばOK)

- 適用外の料金:自家用車やレンタカーに関わる料金/海外出発前、空港近くの国内宿泊や海外でのホテル宿泊料金

- 対象:本人および家族カードを持つ家族

- 楽天カード公式サイトはこちら

エポスカード

◆全てのカード:自動付帯(傷害死亡・後遺障害…最高500万円)補償額は一般・プラチナ・ゴールド会員で異なる

◆対象:Visa付きのエポスカード会員本人のみ

レックスカード

◆全てのカード・自動付帯(傷害死亡…最高2,000万円)

◆対象:会員本人のみ

JCBカード

◆JCB一般カード:利用付帯(死亡後遺障害…最高3,000万円)

- 条件:以下のいずれかの代金をJCBカードで支払っていること

- 1.自宅から出発空港までの交通費

- 2.海外旅行代金(海外航空券やパッケージツアー料金

※支払いが出発前の場合は、補償期間は出国時から、出発後の場合は、最初の利用時から

- 対象:MyJチェック登録したカード会員

◆JCBゴールド:自動付帯(最高補償額5,000万円)に利用付帯が上乗せできる

- 事前にJCBカードによる旅行代金などの支払がなかった場合(自動付帯)…最高5,000万円

- 事前に自宅から出発空港までの交通費または海外旅行代金(海外航空券やパッケージツアー料金をJCBカードで支払った場合(利用付帯)…最高1億円

- カード会員及び家族

◆JCBプラチナ(自動付帯):死亡後遺障害…最高1億円

新婚旅行の保険加入についても、しっかりアドバイスします!

二人なハネムーンを素敵なものにするには、さまざま角度からバックアップが必要。旅行保険もその一つです。

だから、旅先でのもしもの時に備えて、加入しておけば何かと安心ですね。

クレジットカード付帯保険なら、加入手続きなどが必要ないのでとても便利です。

プランニングについてのバックアップなら、ハネムーンSにお任せ下さい。

ハネムーンのプロが二人にぴったりのプランを提案します。

もちろん初めての海外で不安に感じることがあったら、解決のお手伝いをします。